Investuotojui

Ar tikrai savo pinigus investuojate efektyviai? Mūsų analitikė Dalia parengė nuostabią skaičiuoklę*, kurioje galite patikrinti savo skolinimo kriterijų efektyvumą vartojimo paskoloms ir paieškoti dar pelningesnių nustatymų. Istoriškai didžiausią grąžą generuoja D reitingo paskolos, nepaisant dažniausių vėlavimų. Kaip sumažinti vėlavimo tikimybę?

Kaip veikia skaičiuoklė?

Ką galite sužinoti skaičiuoklėje?

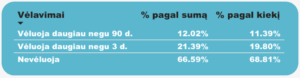

Naudojantis skaičiuokle galite sužinoti kokia dalis paskolų, kurių kriterijus pasirinkote, niekada nevėlavo, vėlavo daugiau nei 3 dienas ir vėlavo daugiau nei 90 dienų.

1 pavyzdys. Pagal pasirinktus kriterijus virš 90 dienų vėlavo 11.39% paskolos gavėjų.

Kaip pasirinkti kriterijus?

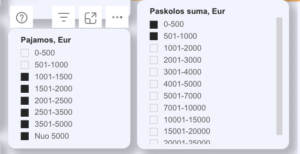

Norint patikrinti kriterijus, užtenka nurodyti savo pasirinkimus lentelėje.

Norint parinkti daugiau nei vieną kriterijų, žymėdami laikykite nuspaudę Ctrl / Command mygtuką.

2 pavyzdys. Kriterijų parinkimas jei norite patikrinti žmonių, uždirbančių bent 1.000 Eur ir besiskolinančių iki 1.000 Eur paskolą.

Kaip žinoti geriausius kriterijus?

Didžiausią įtaką mokumui turinčius duomenis aprašėme šiame įraše, juos galite rasti žemiau.

Jei norite patikrinti naujausius duomenis, užtenka pasirinkti dominančią detalią statistiką pagal pavienius kriterijus ir matysite kiekvieno kriterijaus rezultatą. Naujais duomenimis skaičiuoklę papildome kartą per mėnesį.

3 pavyzdys. 17.78% 18-25 m. paskolos gavėjų vėlavo virš 90 dienų.

Ar įmanoma aplenkti platformos reitingą?

Iki šiol radau keletą kombinacijų, kurios vėluoja rečiau ir jų palūkanos yra didesnės nei aukštesnio reitingo paskolų. Pavyzdžiui, D reitingo moterys, kurios esamoje darbovietėje dirba ilgiau nei metus ir skolinasi iki 24 mėn. virš 90 d. vėluoja rečiau nei vidutinis C reitingo paskolos gavėjas.

TOP 12 geriausių skolinimo kriterijų

Pasigilinome po istorinę statistiką ir paieškojau, kokie pavieniai nustatymai turi didžiausią įtaką paskolų mokumui.

12 vieta. Refinansavimas

Nepaisant to, kad refinansavimo paskolos skirtos susimažinti įmoką ir mokėti pigiau, jos turi 18% didesnę tikimybę (14.6% vs 12.32% portfelio vidurkis) vėluoti ilgiau nei 90 dienų.

11 vieta. Lytis

Tai yra bendra tendencija skolinime – vyrai turi 22% didesnę tikimybę vėluoti virš 90 dienų, nei bendras portfelio vidurkis. Vieningo šio reiškinio paaiškinimo nėra, tačiau yra prielaida, kad moterys labiau linkusios prašyti artimųjų pagalbos padengti vėluojančias paskolas.

10 vieta. Nuosavas NT

Skolininkai, neturintys savo nekilnojamo turto, turi 25% didesnę tikimybę vėluoti ilgiau nei 90 dienų. Kuo daugiau turto turi skolininkas – tuo didesni šansai, kad paskola bus grąžinta laiku.

9 vieta. 3 ir daugiau vaikų

Daugiavaikių šeimų atstovai patiria ženklias išlaidas, susijusias su vaikų auginimu ir turi 30% didesnę tikimybę vėluoti ilgiau nei 90 dienų.

8 vieta. Šeimyninis statusas

Vieniši paskolos gavėjai turi 32% didesnę tikimybę vėluoti virš 90 dienų. Tai galima sieti su antros pusės pagalba įveikiant finansinius sunkumus, gyvenant su partneriu.

7 vieta. Pajamų dydis

Iki 500 Eur per mėnesį pajamas gaunantys paskolų gavėjai yra 32% labiau linkę vėluoti ilgiau nei 90 dienų. Tai susiję su mažesniu laisvų lėšų kiekiu, likusiu padengus būtiniausias išlaidas. Kaip bebūtų keista – klientai uždirbantys 3.500 Eur per mėnesį ir daugiau turi 36% didesnę tikimybę tapti nemokūs. Tiesa, šių klientų imtis yra labai maža ir tikimybės skaičiavimui ženklią įtaką gali daryti atsitiktinumas.

6 vieta. Amžius

Klientai, kuriems yra 46 metai arba daugiau turi 35% mažesnę tikimybę tapti nemokiais. Tai galima paaiškinti sukaupta patirtimi vertinant savo ir savo šeimos finansinę būklę bei ilgesniu darbo stažu.

5 vieta. Paskolos suma

Mažos paskolos internetu mūsų investuotojų yra sufinansuojamos akimirksniu. Ir ne be reikalo – paskolos iki 500 Eur turi 36% mažesnę tikimybę vėluoti virš 90 dienų lyginant su visu portfeliu. Kuo mažesnė paskola – tuo lengviau ją aptarnauti.

4 vieta. Grįžtantis klientas

Mūsų klientai, kuriuos finansuojame ne pirmą kartą turi 37% mažesnę tikimybę vėluoti ilgiau nei 90 dienų. Kuo geriau pažįstame paskolos gavėją – tuo tiksliau įvertiname tikimybę grąžinti paskolą laiku.

3 vieta. Išsilavinimas

Aukštąjį išsilavinimą turintys skolininkai turi 42% mažesnę tikimybę vėluoti ilgiau nei 90 dienų. Kokybiškas išsilavinimas atveria daugiau durų darbo rinkoje ir tai padeda geriau valdyti asmeninius finansus.

2 vieta. Paskolos trukmė

Trumpalaikės paskolos yra dar vienas populiarus mūsų investuotojų pasirinkimas. Vartojimo paskolos iki 12 mėnesių turi 52% mažesnę tikimybę vėluoti virš 90 dienų. Kita vertus, kuo ilgesnis paskolų terminas – tuo ilgesniam laikotarpiui užfiksuojate palūkanas.

1 vieta. Darbo stažas

Paskolų gavėjai, turintys ilgesnį nei 10 metų darbo stažą esamoje darbovietėje turi 61% mažesnę tikimybę vėluoti virš 90 dienų. Sukaupta darbo patirtis ir sėslumas lemia didesnį finansinį stabilumą.

Simas.

*Paskolų, išduotų iki 2019 m. rugsėjo mėn, laukai Šeimyninis statusas, Būsto tipas, Išsilavinimas, Miestas, Vaikų skaičius, Darbo stažas metais, Darbo statusas, Esamoje darbovietėje (metais), ir Darbo stažas (metais) gali būti netikslūs dėl nepilnos duomenų migracijos iš senos Finbee platformos.